深度:4個關鍵指標反映專業交易員極度看漲比特幣

文:張革金融團隊

轉自中信期貨研究部金融期貨團隊報告

要點

市場短期偏強情緒延續,多空分歧明顯回落。整體交易偏多為主,建議通過牛市價差組合或實值認購期權跟隨市場整體向上的情緒,同時關注標的高位波動帶來的Gamma機會。

摘要

策略推薦:市場整體偏多為主,關注Gamma交易機會

股指方面,關注風格漂移。上週滬指突破3458前高,隨著技術破位,市場風格也切換至高beta、成長因子,鑑於市場量能無法持續放大,預計後市仍是結構行情,中小創或接力,短期關注IC多單配置機會。

期權策略方面,趨勢策略整體偏多為主,建議通過牛市價差組合或實值認購期權跟隨市場整體向上的情緒,周中以成交額PCR/成交量PCR的階段性底部拐點作為參考,適當減倉或進行相應風控。波動率方面交易機會較少,建議波動率交易者多看少做為主,或者以比例賣出跨式組合,暴露部分正的Delta頭寸。同時,對於趨勢波動信心較差的交易者,可以更多的以Gamma Scalping參與標的的日內震盪,賺取Gamma部位的收益。

風險因子:1)風格轉換過快;2)中美關係

策略回顧:週度策略與日度策略表現均較穩定

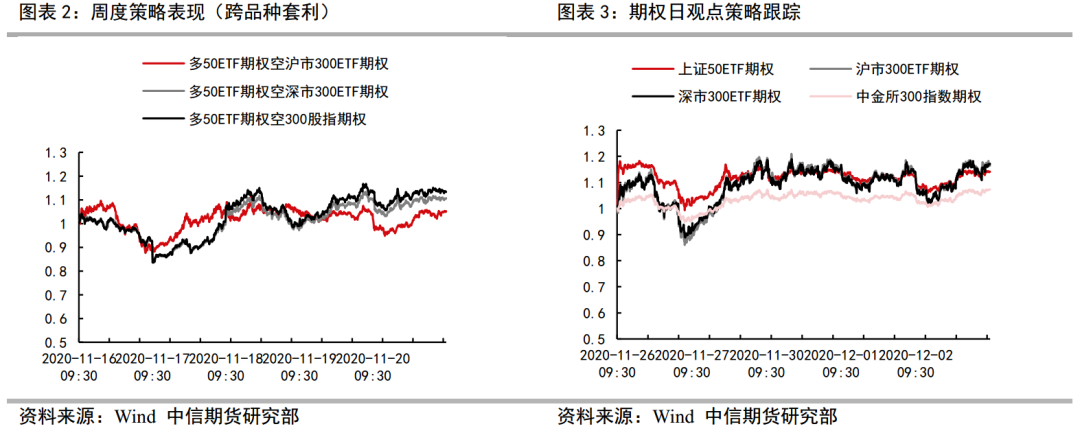

我們在上週的策略報告中推薦了隱波回落空間有限,持續關注跨品種套利。從上週市場的整體情況看,不同品種表現相對較穩定,300與50比價有所回复,週度策略表現較好,平均收益率為9.75%。每日觀點策略在周二時變為偏多交易為主,整體表現相對周度策略更好,平均收益率為13.78%。

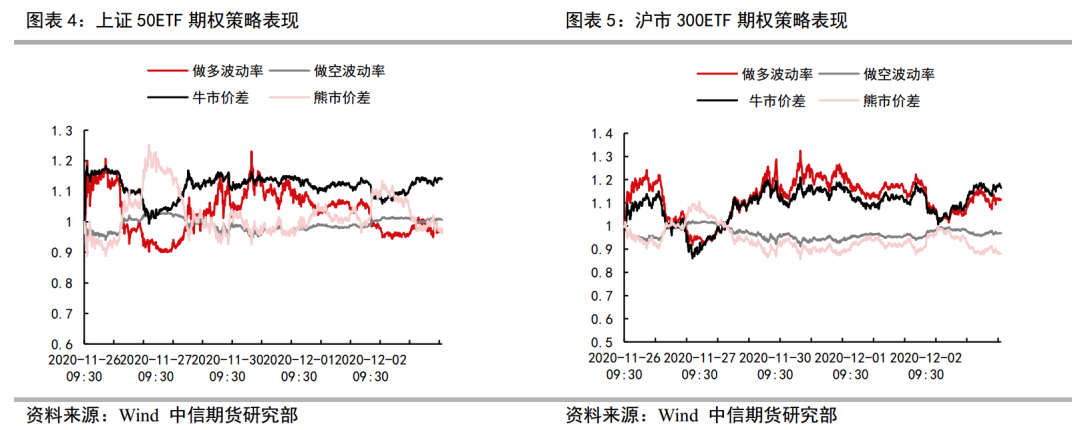

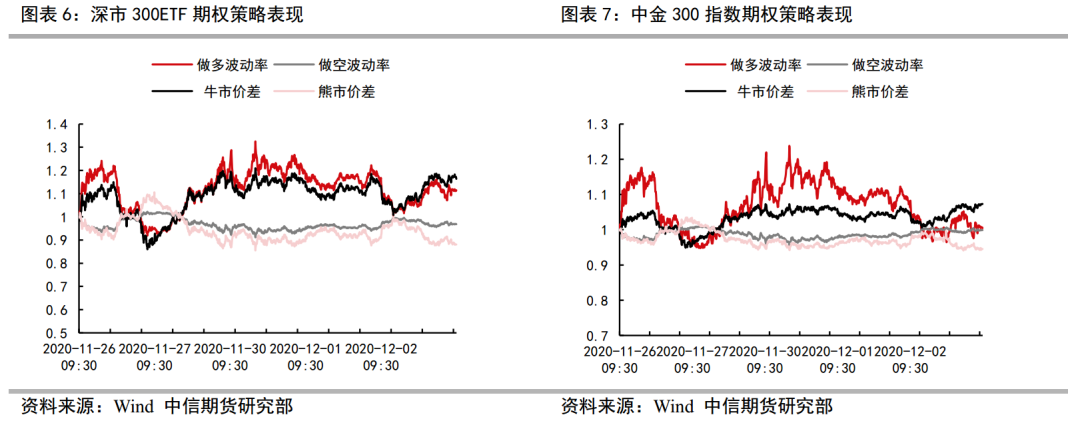

從上週的整體情況來看,上週市場整體表現偏強,波動率維持高位震盪,牛市價差組合與做多波動率組合表現較好,熊市價差組合與做空波動率組合表現較差。保護型期權組合表現較穩定,備兌開倉組合在市場整體相對偏穩表現的背景下有一定收益增強。

正文

一、策略回顧與推薦:市場整體偏多為主,關注Gamma交易機會

上周策略跟踪:隱波回落空間有限,持續關注跨品種套利

我們在上週的策略報告中推薦了隱波回落空間有限,持續關注跨品種套利。從上週市場的整體情況看,不同品種表現相對較穩定,300與50比價有所回复,週度策略表現較好,平均收益率為9.75%。

同樣我們也根據期權的日觀點構建策略進行跟踪,每日開盤時根據當日的期權日度觀點構建策略,收盤時平倉,追踪日度觀點的策略表現。從上週的市場表現來看,每日觀點策略在周二時變為偏多交易為主,整體表現相對周度策略更好,平均收益率為13.78%。具體的期權日度觀點,可以查閱每日的金融日報。

股指觀點:關注風格漂移

預計市場主線圍繞中小創展開,理由如下:1)信用違約壓力之下,央行政策被迫階段寬鬆,同業存單發行利率邊際下行,數據暗示微觀資金面邊際改善;2)歷史上白酒滾動5日成交額佔比與滬深300/中證500走勢趨同,鑑於11月末白酒滾動5日成交額佔比見頂回落,未來中證500跑贏的概率稍大;3)進入年報預報披露季,部分業績修復的科技板塊或有資金提前埋伏。故短線建議關注IC多單配置機會。

期權:市場整體偏多為主,關注Gamma交易機會

結合目前我們對於股指的觀點:關注風格偏移。同時從期權市場情緒指標看,目前期權市場短期偏強情緒延續,同時從市場多空分歧度看,期權市場集中成交價差值率回落至今年以來的中位數水平,多空分歧度明顯回落,整體交易重心仍偏上。因此趨勢交易方面,建議通過牛市價差組合或實值認購期權跟隨市場整體向上的情緒,周中以成交額PCR/成交量PCR的階段性底部拐點作為參考,適當減倉或進行相應風控。

波動率方面,上週期權市場隱含波動率整體呈現先強後弱的態勢,上半週時受市場大漲帶動,期權市場賭漲情緒高漲,各期權隱含波動率均出現明顯上漲,但後半段隨著市場的持續平穩表現,隱波再度進入下降區間。從目前的情況看,各期權隱含波動率回復至震盪區間水平,在市場整體賭漲情緒維持的帶動下,期權隱波料將維持震盪,除非後期市場迎來短期大漲,或高位快落打擊市場賭漲信心,否則期權波動率交易機會相對較少。建議波動率交易者多看少做為主,或者以比例賣出跨式組合,暴露部分正的Delta頭寸,後期即使市場大漲帶動波動率走高,也不會有太多風險。

同時從近期的市場表現看,期權標的日內受市場情緒影響,出現較大振幅的情形逐漸變多,在此市場結構下,對於日內趨勢轉向拿捏較準的投資者可以期權買權進行趨勢波段交易,對於趨勢波動信心較差的交易者,可以更多的以Gamma Scalping參與標的的日內震盪,賺取Gamma部位的收益。

風險因子:1)風格轉換過快;2)中美關係

二、主要策略跟踪:牛市價差與多波動率組合表現較好

我們每週首個交易日構建主要的期權策略進行跟踪,構建的策略為:做多波動率組合(買跨式),做空波動率組合(賣跨式),牛市看漲價差組合(平值上下兩檔),熊市看跌價差組合(平值上下兩檔),保護型期權對沖組合(平值認沽期權)以及備兌期權組合(虛值兩檔認購期權),中間不進行動態調整,策略持續持有至週五收盤。

從上週的整體情況來看,上週市場整體表現偏強,波動率維持高位震盪,牛市價差組合與做多波動率組合表現較好,熊市價差組合與做空波動率組合表現較差。保護型期權組合表現較穩定,備兌開倉組合在市場整體相對偏穩表現的背景下有一定收益增強。

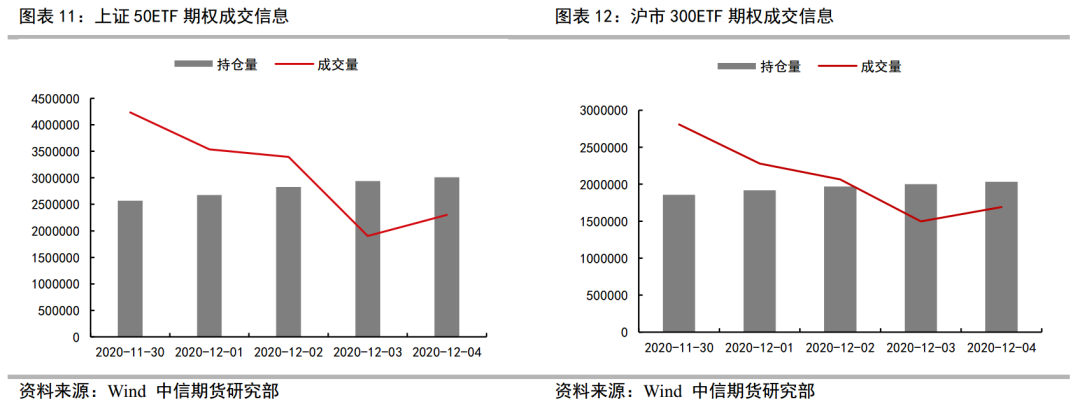

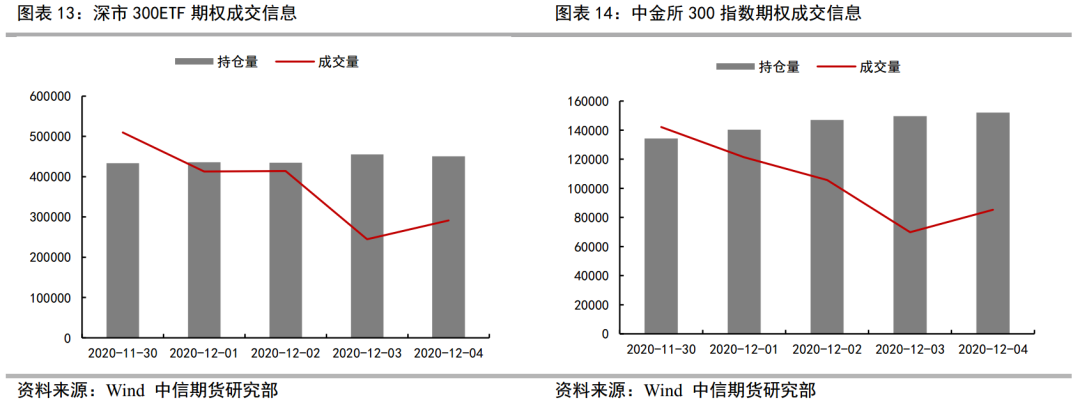

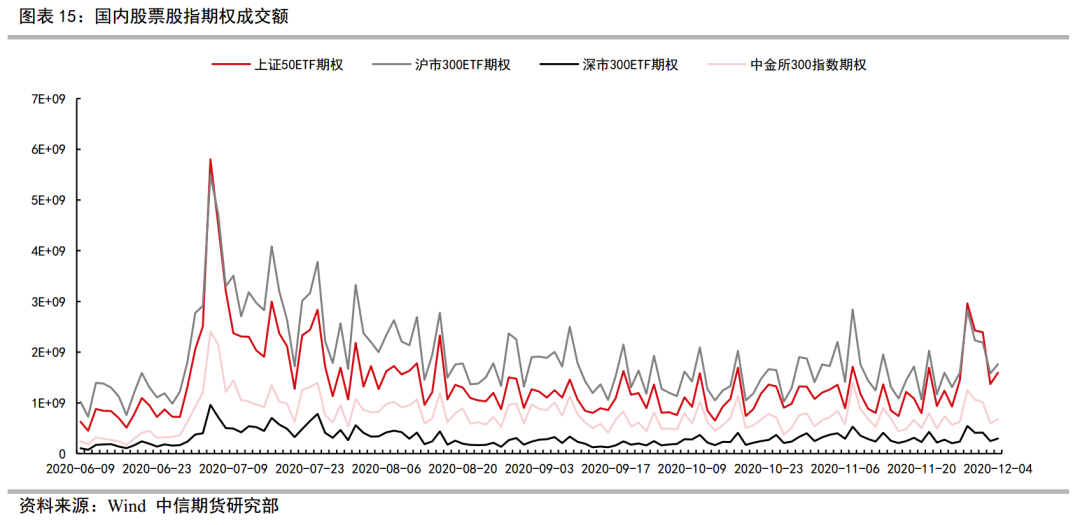

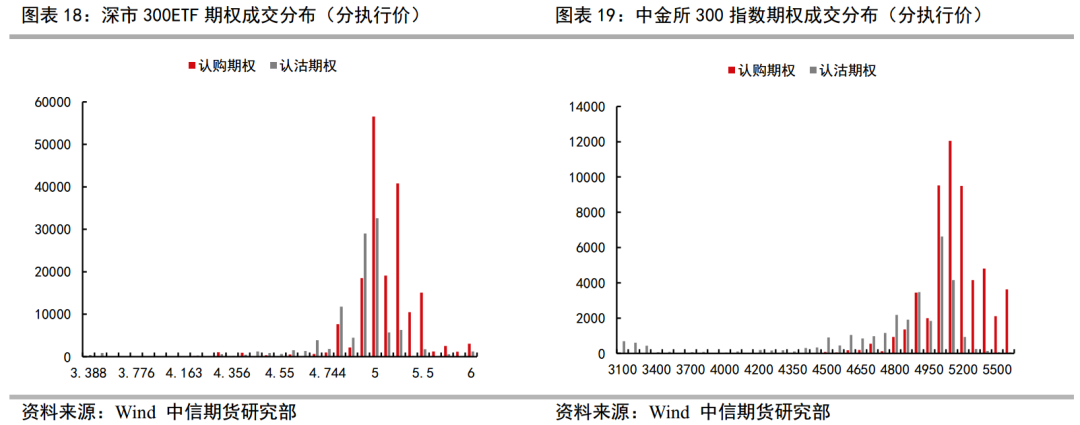

三、流動性分析:市場整體成交規模明顯走高

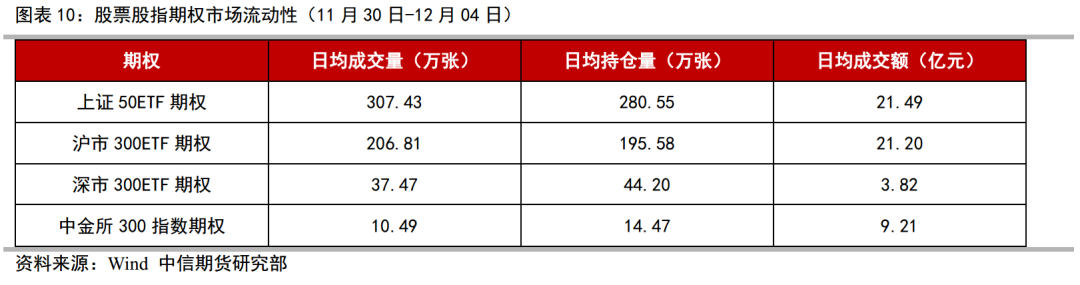

上週四種期權品種日均成交額55.72億元,上證50ETF期權、滬市300ETF期權、深市300ETF期權及中金所300指數期權日均成交額分別佔比38.05%,38.57%,6.86%及16.53%,不同期權品種成交分佈相對較穩定。

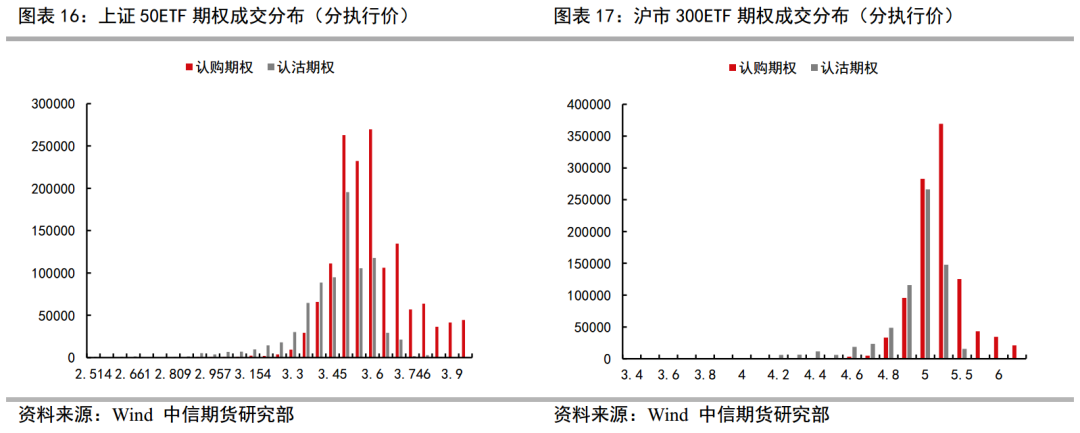

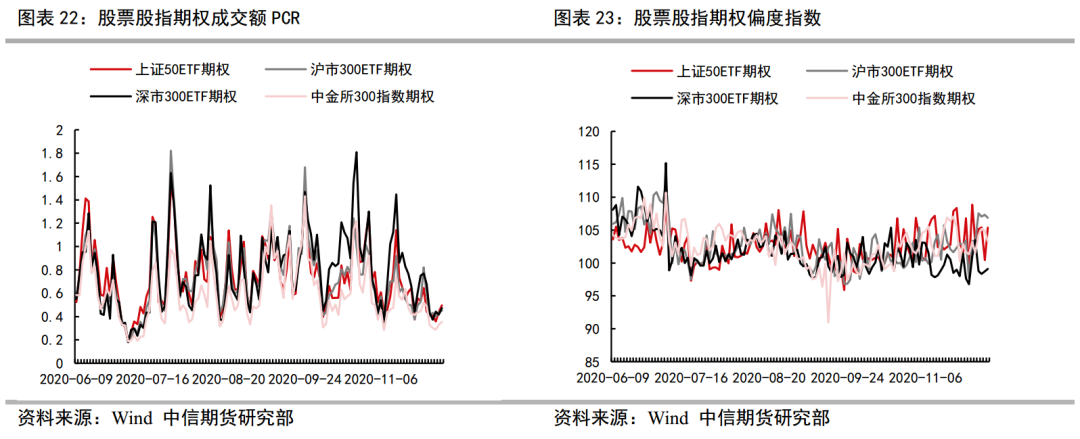

四、市場情緒分析:短期情緒持續偏強,多空分歧明顯回落

上週市場呈現整體偏強的走勢,上半週標的明顯上漲,下本周維持穩定,整體而言期權市場短期交易情緒持續偏強。各期權市場成交分佈偏上,成交量PCR與成交額PCR下探至6月份以來的最低位水平,成交額PCR/成交量PCR持續維持低位,市場短期偏強情緒延續。同時從市場多空分歧度看,期權市場集中成交價差值率回落至今年以來的中位數水平,多空分歧度明顯回落。

從市場中期情緒來看,持倉量PCR結束前期的持續上升轉而再度回落,偏度指數同樣維持寬幅震盪態勢,市場整體中期情緒相對較穩定。

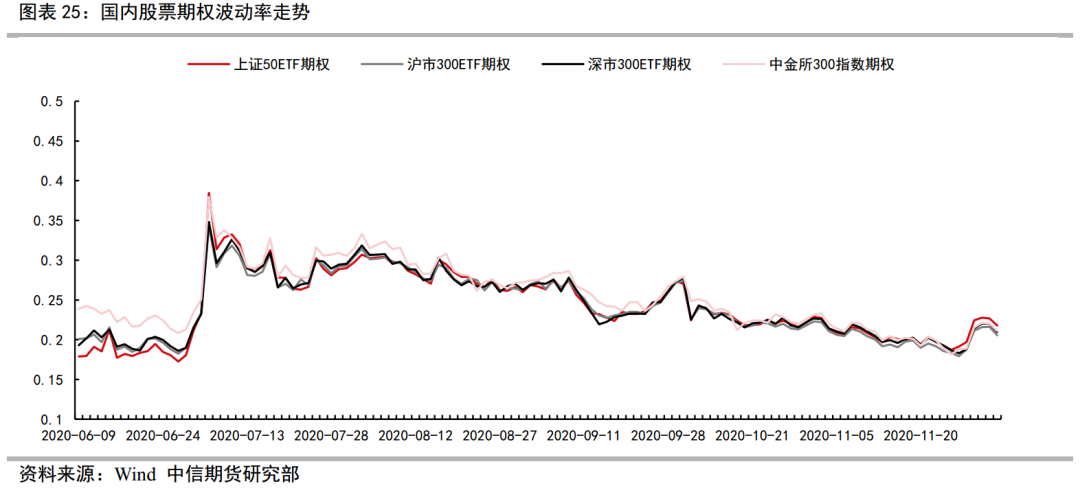

五、波動率分析:期權波動率短期衝高後回落

上週,期權市場隱含波動率整體呈現先強後弱的態勢,上半週時受市場大漲帶動,期權市場賭漲情緒高漲,各期權隱含波動率均出現明顯上漲,但後半段隨著市場的持續平穩表現,隱波再度進入下降區間。從目前的情況看,各期權隱含波動率回復至震盪區間水平,在市場整體賭漲情緒維持的帶動下,期權隱波料將維持震盪,除非後期市場迎來短期大漲,或高位快落打擊市場賭漲信心,否則期權波動率交易機會相對較少。

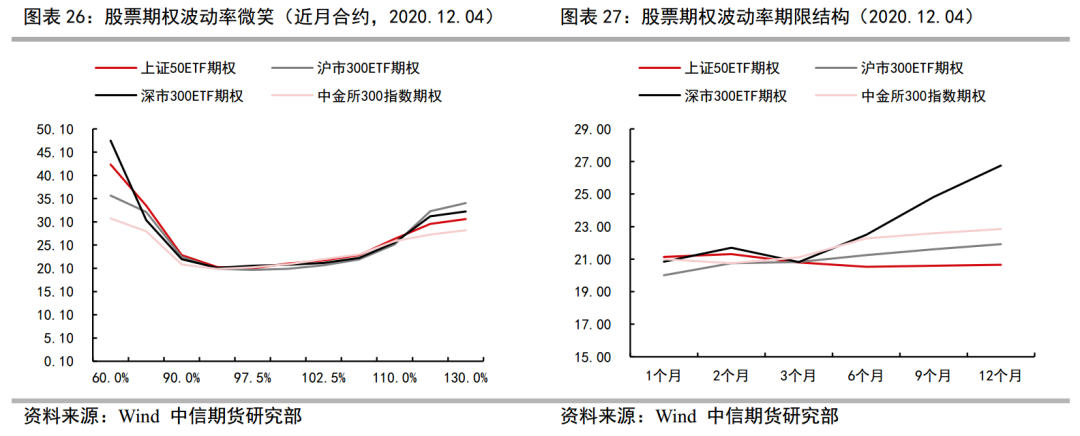

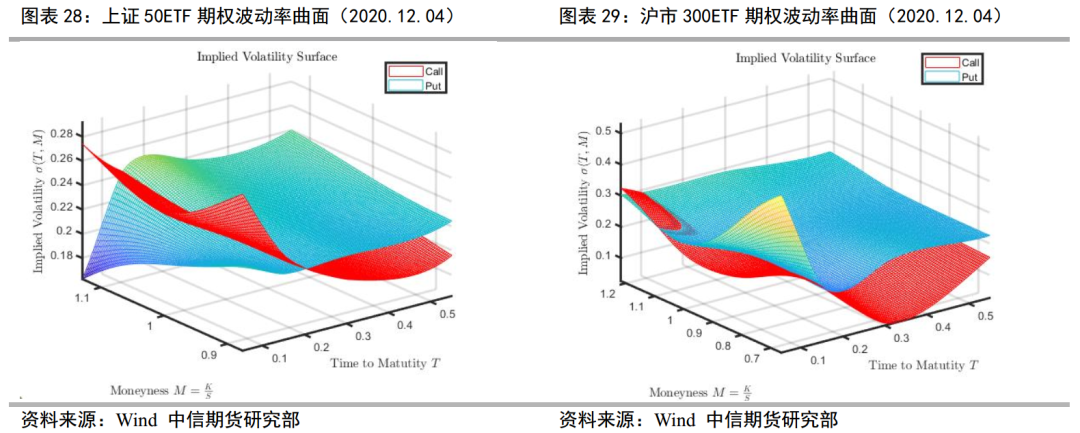

從波動率曲面來看,目前四種期權的認購與認沽波動率曲面均較平滑,購沽隱波差逐漸回復至相對較穩定水平,隨著標的價格的持續上漲,市場交易情緒相對10月份之前有明顯回复,期權合成貼水回复。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

沒有留言:

張貼留言