60歲退休月退打8折?專家這樣算「反而多」月領7.7年就超過一次拿 她讚:划算

到底幾歲退休,應該是很多人在腦中不斷思考的問題之一,理財專家郭莉芳在臉書「郭莉芳理財講堂」上分享,「如果你問我,該不該提早退休?我的答案是肯定的」,也許有些人會質疑,這樣不是少賺了5年的薪水和年終獎金,但她覺得,這樣多賺了5年的自由時間,不必被工作綁住,而且60歲的體力比65歲好,趁早多去看看外面的世界,有體力去多玩一點。

至於,退休金會不會領比較少,單就每月領的月退金,當然被打折了;但,你也多領了幾年,拉長時間來看,從總額的角度來看,不見得不划算或是比較少。

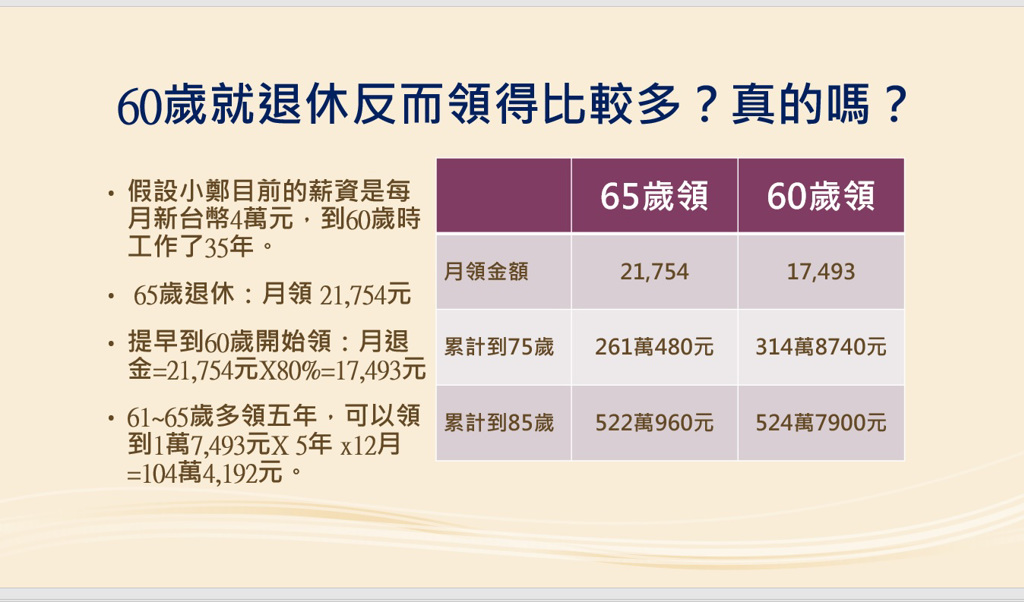

郭莉芳舉例,假設小鄭目前薪資4萬元,到60歲工作了35年,如果小鄭65歲退休月領2萬1754元,若提早到60歲開始領,月退金減少2成剩1萬7493元,但是因為60歲提前領,所以可以多領104萬4192元。

從圖可以看出,60歲開始領,到75歲時可以領314萬8740元,比65歲開始領、到75歲時共領261萬480元還多;即使領到85歲,60歲開始領的總金額524萬7900元,也比65歲開始領的總金額522萬960元還略多一些些。

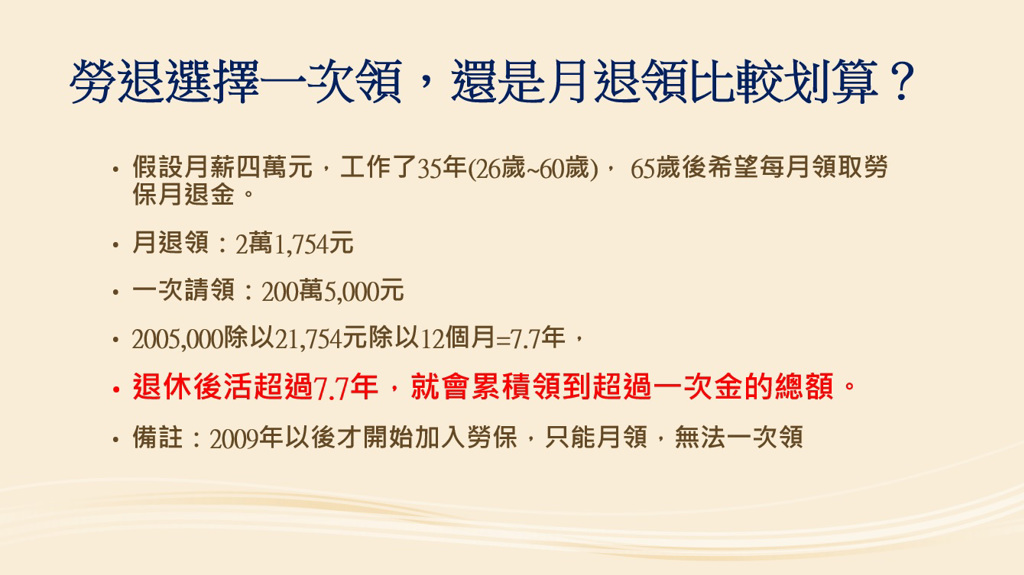

那麼應該一次領、還是月退領比較划算呢?郭莉芳秀以上述例子為例,65歲月領2萬1754元,一次請領可領200萬5000元,以200萬5000元除以2萬1754元、再除以12個月,大約是7.7年;也就是說,退休後只要活超過7.7年,領月退就會比一次請領還要划算。

如果以60歲請領1萬7493元去定期定額投資,以5%報酬率來看,5年獲利為13萬1023元、10年獲利59萬1124元、15年獲利高達147萬1223元。

不過,郭莉芳也強調,這些試算都是預先設定好月投保薪資以及勞保年資,每個人狀況不同,實際狀況還是因人而異;此外,勞工退休金有兩筆,這裡試算的是勞保退休金,其正確名稱為勞保老年給付,並未包含勞退新制的勞工退休金,這部分因為是雇主和勞工自行提撥,所以不會有破產問題;最後,這兩個退休制度的法定退休年齡不同,勞保是65歲,而勞退新制則是60歲。

相關新聞:

勞保一次領能避破產危機?她抱走100萬下場超慘 「一生只能做1次的重要決定」必須留意3大細節

勞保快破產 改革勢在必行 但你知道嗎?「這件事」一發生 退休金恐少3成

沒有留言:

張貼留言