勞保勞退每月領4萬?忽略「這個」細節 4萬砍到變2萬!

薪資4萬5000元的勞工靠著每個月自扣6%的勞退,平日裡省吃儉用,只想未來憑藉著勞保年金、勞退每月坐領4萬,享受退休之後的「躺平」生活,不過專家卻提醒,新制勞退和勞保年金可能和你想像的不同,你以為的錢不是錢,如果一個細節沒留意,4萬可能會被砍到剩2萬。

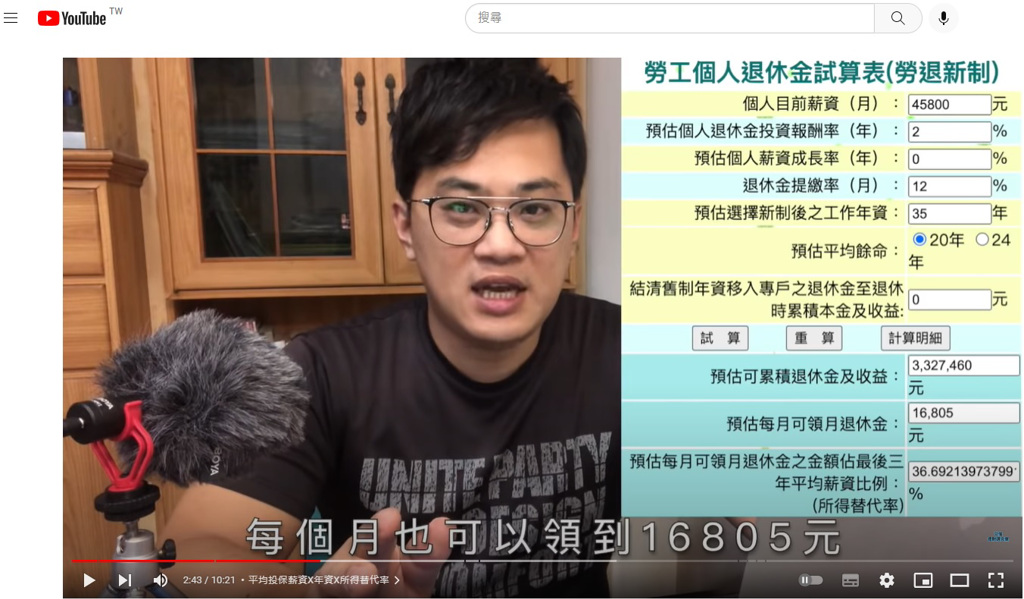

理財專家《艾倫的理財研究室》主持人艾倫舉例,撇開勞保年金改革不算,今年40歲、目前在企業擔任人事主管職務、勞保年資10年的小艾,經過多年歷練,薪資已經調升至45800元,為了65歲後享受退休生活,除每個月公司提撥6%外,自己也提撥6%。

就算未來都沒有調薪,以報酬率2%計算,小艾從65歲開始領勞退,預計領20年,每個月試算約可領到16805元(見圖)。

勞保年金部分,小艾65歲退休,勞保年資35年,每個月可領到的勞保年金為24846元。

算式:45800(最高60月平均投保薪資)*35(年資)*1.55%(所得替代率)=24846元

勞退和勞保相加之後,小艾一共可領41651元。

算式:16805+24846=41651元

小艾認為,只要做好這樣退休規劃,到老了每個月可領的生活費和現在薪資差不多,可以靠這兩筆退休金好好照顧自己。但事實上並非如此。

艾倫點出關鍵,小艾退休是25年後的事情,加計通膨的因素之後,現在1個雞腿便當100元,25年後的物價大概是2.09倍,也就是209元。

算式:(1+3%)^25=2.09

以小艾為例,小艾25年退休後可領的41651元價值,實際上只有不到2萬元。

算式:41651/2.09=19928元

另外,國人愈來愈長壽,以2020年數字,國民平均餘命為81.3歲,健康餘命是73.28歲,兩者相減之後等於不健康餘命8.02歲。不健康餘命代表一個人在死亡之前不健康、無法行動,甚至臥病在床的時間,在這種情況下可能會花掉大量醫療費用、以及人力資源。

現代的人常會買失能險或是長期照護險讓自己安心,但要注意的是,如果未達到啟動失能險或是長期照護險標準,保險就無法完全轉嫁風險。

看完這是否讓人覺得,即使有勞保和勞工退休金這一道最後防線都不穩固,艾倫建議,最好的方式,是在還有工作的時候,啟動可以自動執行的投資規劃,每個月把收入的一部分作為投資,選擇合適的工具,利用時間的複利效果,累積退休金和老年時的安養,這些投資可以是股票、基金、ETF指數型基金。如果這些工具覺得很複雜,就可以尋求專業的財務規劃顧問,提供客觀的建議。

艾倫強調,不要對金融市場的投資回報抱有不切實際的期待,也不要太相信包裹糖衣的話術,「本金才是王道」,只要本金足夠,報酬率不用高,就可以讓你足夠過好退休生活。

※免責聲明:文中所提之個股內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。

沒有留言:

張貼留言