華邦電緊咬南亞科!旺宏推一把 小摩喊140元被輾壓 大咖券商最新目標價出爐了:本季「2產品」大漲100%

記憶體雙雄比價效應啟動!繼有本土金控喊出南亞科(2408)370元目標價後,下周二(27)出關在即的華邦電(2344),儼然成為法人的新焦點,繼小摩給出140元目標價居外資圈之最,研究部門實力一流的凱基投顧,更由100元一口氣升為170元,漲幅高達70%,續朝「2字頭」邁進。

這一波記憶體產業的估值重估行情,本土法人不僅比外資更早發動,且對公司動態、獲利模型推估,都更為積極,幾乎每周都有投顧更新個股報告,或是釋出產業相關動態訊息。

凱基投顧昨(23)日發出最新個股報告,指出根據供應鏈調查,第1季華邦電DDR4 4Gb/DDR3 4Gb顆粒合約價,季增率都超過百分百,分別來到100%、111%,雖第2季仍在議價中,預期至少也有15~20%漲幅。

DDR4與DDR3合約價季漲100%

此外,DDR4 8Gb將於下季量產並貢獻營收,首波客戶將以電視、網通、無人機為主,目前投片約2~2.5k,預期價格有望高於13美元;DDR4 16Gb預計第4季 量產,BMC、Switch與網通為主要客戶,預估報價略低於35美元。

由於DRAM產能已100%完成訂單鎖定,加上庫存充足,推測今起2年,實際位元出貨量高於產能約15%,位元出貨量將分別年增50%與49%。

至於NOR市場部分,受惠中芯、華虹退出與旺宏(2337)可能轉移部分產能至MLC,預估華邦電今年各季的報價漲幅至少2成,加上CUBE進度順利,最快2027年顯著貢獻營收,營收占比上看13%,有助緩解DRAM/Flash漲勢趨緩衝擊。

受惠旺宏減產NOR效應

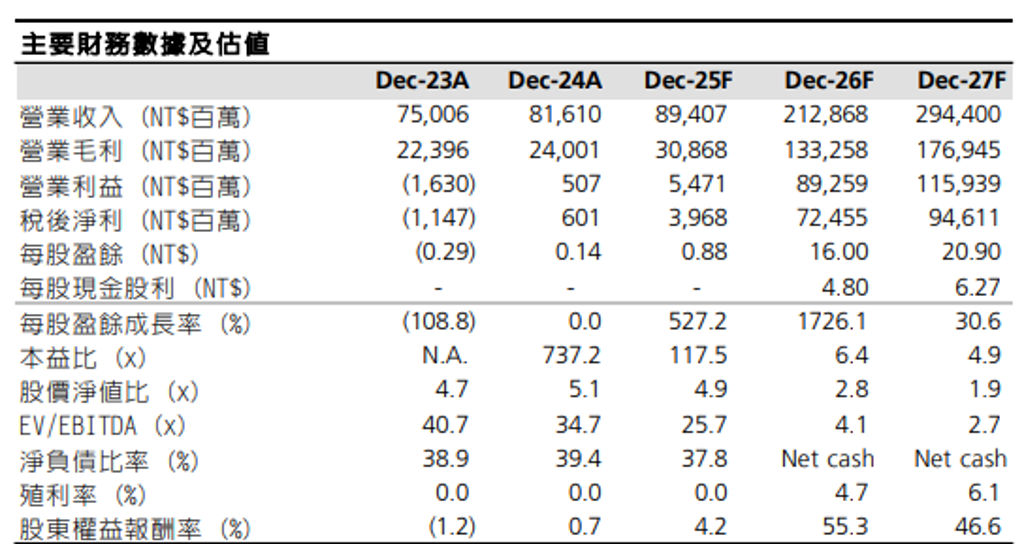

凱基預估,華邦電今起2年均可賺逾1股本,除2026年EPS可達16元,2027年上看20.9元,分別估配4.8元、6.27元現金股息,殖利率高達4.7%與6.1%,除維持「增持」評級,目標價升為170元。

此外,摩根大通(小摩)則是將華邦電2026、2027年EPS預估翻倍,連2年EPS可達12元,並認為至2025年第3季底,還有253億元庫存,公司計畫在2026年各季度均衡出貨,預估第2季起季賺3元起跳,目標價由83元升至140元,調幅超過68%,並維持「加碼」評級。

※免責聲明:文中所提之個股、ETF內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。

沒有留言:

張貼留言